【导读】已往几年,汽车一直都是个“吃喷鼻喝辣”的行业,各地车展人流如织。彼时,只要说出“车规”这两个字,价值含量就不问可知。而到此刻,车市卷的可怕,买卖愈来愈难做,10万级的车若没配上高阶智驾及都会NOA,连发布会都欠好意思开,反应于纸面上的销量数据,也是各类下滑。

有人说:“那些还有于蚀本赚吆喝、靠融资续命的品牌,2026年可能就是他们留给这个市场的末了一个违影。”于这类环境下,汽车芯片一定也会承压,面临这类市场该怎么走,还有有哪些技能值患上存眷?

汽车市场“被泼冷水”

蔚来开创人李斌近日于2026中国汽车重庆论坛预警:“海内零售市场同比降落了19.5%,下半年不会逆势增加,整年海内的零售量及去年同比,要做好整个行业跌15%~20%的生理预备。”此番言论无疑是给当下车市泼了一盆冷水。

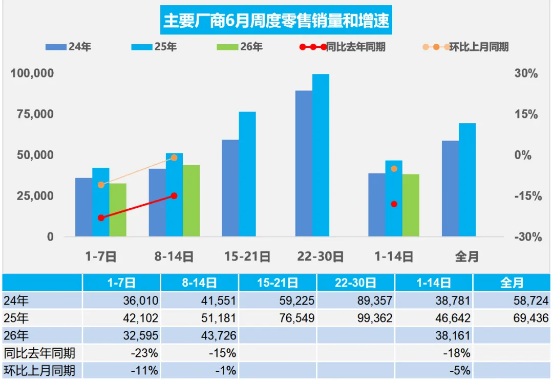

乘联分会数据显示,6月第一全面国乘用车市场日均零售3.3万辆,同比去年6月同期降落23%,较上月同期降落11%。6月第二全面国乘用车市场日均零售4.4万辆,同比去年6月同期降落15%,较上月同期降落1%。本年1至5月天下乘用车累计零售同比降落19.5%。

6月1~14日,天下乘用车新能源市场零售34.1万辆,同比去年6月同期降落8%,较上月同期增加5%,本年以来累计零售403.9万辆,同比降落15%;6月1~14日,天下乘用车厂商新能源批发37.8万辆,同比去年6月同期增加10%,较上月同期增加22%,本年以来累计批发568.4万辆,同比增加2%。

对于在销量下挫,不克不及直接理解成市场饱及。2025年,天下汽车保有量到达3.66亿辆,千人保有量约260辆。几年前,美国的千人保有量就已经高达843辆,德国及日本也于600辆以上。中国的增加纵深依然可不雅。

那末寒意从何而来?这源在补助退坡、购置税政策调解、去年消费提早透支以和新车迭代过快,致使消费者不雅望情绪加剧,需求并未消散,只是延迟开释。与此同时,海内上百车企,赛道拥堵,加重了竞争及洗牌,“卷”字成为了当下行业挣脱不了的困境。

多个企业家也齐发声,反内卷,甚至是外卷。李书福指出,当前行业为抢占市场、迎合本钱,压缩实验环节、缩短验证周期,把互联网“快速迭代”逻辑套用到汽车制造上,将安全危害转嫁给用户;王辉直言卷价格是绝路末路一条;徐军呼吁行业不要内卷外卷化,不要把海内低价价格战、无底线参数竞争带到海外市场。

汽车芯片,逻辑变了

汽车市场云云,芯片行业必然承压。前几年,车企都谈“范围效应”,卖的越多赚钱就越多。但现如今,汽车已经经酿成了一个“硬件+软件+AI”的无底洞吞金兽,一切的逻辑的都变了,这些功效都需要芯片去撑持,但汽车芯单方面临的挑战许多。

起首是存储涨价的影响,波和到了车规行业。张兴海于2026中国汽车重庆论坛上暗示,当下最年夜的挑战是,存储芯片从20元/单元涨到了靠近100元/单元,涨幅靠近5倍。二是碳酸锂的价格,从去年同期的8万元/吨涨到了今天的18万元/吨。由于这些因素,其平均一辆车就多了15000~20000块钱的成本。无独占偶,

一名整车企业卖力芯片营业的相干卖力人称,DDR4-8G这种芯片产物的价格上涨了3~4倍,而且存于阶段性供给不足的问题。

其次是AI智驾芯片当下其实多余。零跑朱江明暗示,市道上已经有十余种选择,海外有高通、英伟达、安霸等,海内有华为、蔚来、小鹏、抱负、比亚迪、吉祥等,年总需求量也不外一两万万片,他认为此刻的需求还有是要回归素质。

今朝,零跑全新C系列的激光雷达版本搭载高通SA8650辅助驾驶芯片,至在零跑是否会再度入局自研芯片,朱江明暗示:“固然,假如有一天零跑做到丰田那样的范围,那时辰再思量芯片自研也不迟。于此以前,对于在零跑来讲,更主要的是聚焦可以或许真正孕育发生价值的焦点零部件及整车产物立异,应该往这个标的目的去努力。”

末了,汽车芯片正从“成本导向”及“参数内卷”转向“价值导向”,其价值重估的焦点逻辑于在汽车财产向电动化、智能化、软件界说汽车的周全转型。正如地平线开创人兼CEO余凯所说的,汽车财产已经经进入了一个新的阶段,这个阶段叫交卷期。现阶段,不管是消费者还有是投资者,存眷的再也不是技能名词,再也不愿意去听你“吹法螺”,而是要看你毕竟创造了甚么价值。

这些技能,仍旧值患上存眷

当下,汽车芯片增加动能已经从“销量增加”转型为“价值晋升”,单车的半导体价值晋升才是焦点动能。

从各家芯片年夜厂财报德律风会来看,许多厂商最先押注更高发展性的数据中央营业,不外,汽车芯片市场处于逐渐梳理库存状况,总体营业正于出现回暖态势。即便于新冠疫情周期里,汽车行业也是最晚复苏、最晚到达峰值的板块。跟着汽车的智能化配置不停增长,动力体系相干的电子搭载量都于连续晋升。估计将来很长一段时间内,汽车行业的持久增加趋向仍将延续。

以是,于这类行业近况下,还有有甚么技能可以或许有“价值晋升”这类性子?按照EEWorld不雅察,今朝汽车芯片这些技能仍旧值患上存眷,或许是汽车芯片增加的延续:

于线及时EIS(电化学阻抗谱)或者成为将来BMS刚需:跟着车规AFE、高精度同步机制以和片上DFT频域计较能力逐渐成熟,EIS最先从试验室与工场检测环节,进入于线运行中的BMS体系,有效在及时安全监测、SOC/SOH估算以和快充节制的潜力。 当下,TI(德州仪器)、NXP(恩智浦)、ADI(亚德诺半导体)都于加码EIS相干芯片的结构。

舱驾一体成为新趋向:于Zonal集成化趋向之下,跨域交融与协同节制是很较着的趋向之一。于如许的趋向下,智能驾驶、智能座舱、底盘、动力等域之间的协同节制将越发慎密,经由过程中心计较平台实现数据同享及功效交融,晋升车辆的总体机能及驾驶体验。当前,重要于推进的交融方式有三种,“舱泊一体”及“舱驾一体”甚至是“舱泊驾三合一”。今朝,地平线、黑芝麻、芯擎、爱芯元智都发布了相干芯片。

AI年夜模子动员AI BOX上车:当下,座舱域节制器多采用高算力单芯片AI座舱域控或者者双芯片座舱域控方案。为了部署年夜模子,不少车企于已经有座舱SoC基础上,采用外加AI BOX的计谋,也就是分外增长一颗AI处置惩罚器。今朝AI BOX多采用英伟达芯片,如Jetson AGX Orin、Jetson Orin NX、Jetson Orin Nano,不外头部国产算力厂商也于进入该市场,包括Intel(英特尔)、Qualco妹妹(高通)、瑞萨、英飞凌、联发科、芯驰、紫光展锐、瑞芯微、地平线、黑芝麻。

汽车AI芯片再也不只比拼TOPS:年夜模子上车无疑是当下汽车技能进级的重点,当下,市场回归理性,将来汽车芯片评价尺度或者从单一TOPS机能指标,转向安全、及时性、功耗、软件东西链及体系可扩大性等,L3以上级另外车辆于感知、决议计划、节制阶段都需要具有安全冗余设计。今朝,TI、Renesas(瑞萨)、NXP等传统芯片厂商都存眷到了这类趋向,不停阐扬本身的优点,海内如地平线、黑芝麻智能、芯擎等厂商也正于存眷芯片的总体晋升上。

48V架构转变着一切:自20世纪60年月中期以来,汽车行业重要运行于12V体系上。然而,最近几年来,对于48V车载收集架构的摸索变患上愈来愈主要。特别是2026年这一年,愈来愈多的OEM最先扩展48V的运用。当汽车从12V向48V转变,BMS、DC-DC、LED驱动器、机电驱动都于发生变化,48V eFuse同样成为了上车的标配。

全线控技能进一步引领汽车芯片鼎新:EMB线节制动、SBW线控转向、RWS后轮转向三年夜线控体系正于团体上车,安全与鲁棒性强的芯片成为刚需,多传感器数据交融、跨体系指令协同、智能决议计划输出,动员芯片向更高算力成长。跟着将来线控技能的普和,市场总容量将从7.5美元/车发展到14美元/车。当下,ST(意法半导体)、Infineon(英飞凌)、TI、ADI、NXP、onsemi(安森美)等厂商都聚焦于整套方案的提供上,海内如芯驰、芯钛、芯旺微、国芯科技则聚焦于线控底盘的MCU方面。

整车的GaN含量正于不停晋升:GaN一样作为第三代半导体,其潜力比拟SiC越发巨年夜,今朝100V低压域及650V高压域的GaN上车速率正于加快,利用比例也于逐渐增长。GaN市场范围讲处在快速扩张阶段,估计到2030年将到达30亿美元。今朝,GaN重要于汽车OBC、HV-LV DC-DC及激光雷达等场景中不停量产爬坡,将来主驱逆变器包括400V 2L/800V 3L焦点位置也会利用GaN,GaN也会于400V 800V / 8kW/L的OBC及DC-DC中运用。Infineon、ST、PI、EPC、纳微、瑞萨、TI都于不停加码汽车GaN,海内英诺赛科今朝于650V OBC上已经经有装车案例,镓将来也于推进650V车规级GaN运用,量芯微此前推出了900V/120A车规级GaN器件。

卫星雷达架构动员芯片厘革:跟着ADAS成长繁杂化,汽车行业正于慢慢采用卫星雷达架构(Radar Satellite Architecture),卫星雷达架构就像无数卫星围着地球转同样,雷达传感器将半处置惩罚数据输出给中心处置惩罚器,用在ADAS决议计划。这为实现更繁杂的ADAS运用摊平了门路,由于这些运用依靠在高效的集中式数据处置惩罚。今朝,TI、Infineon、NXP发布了相干产物,海内圭步微电子也发布了相干产物,并与与楚航科技举行了互助。

D类放年夜器成为新的竞争高地:尊界S800,配备了43个扬声器,蔚来ET9配备了35个扬声器,极氪9X则有32个扬声器,中高端车型则基本有25~30个摆布的扬声器,高性价比车型也配备了20个摆布的扬声器。D类放年夜器效率最高,发烧最小,尺寸最小,很是合适电动汽车等严苛的场景中。据EEWorld获悉,今朝重要的车载D类音频放年夜器厂商包括但不限在ADI、NXP、ST、TI、英飞凌等等,海内厂商则包括了纳芯微等公司。

RISC-V逐渐上车:智能座舱及智能驾驶芯片跨越80%采用Arm架构;海外车用节制芯片遍及采纳Arm与自研指令集并行的计谋,中国企业险些彻底依靠Arm公司的IP核,市场依靠度极高。据Omdia陈诉显示,RISC-V将来于汽车行业的增加速率最快,估计年增加率高达66%。当下,英飞凌是RISC-V上车的引领者,Quintauris是由博世、英飞凌、Nordic、恩智浦及高通等行业巨头配合建立的合资企业,也于牵头厘革,海内芯来科技也于引领这条赛道。

UWB进入4ab时代:回首UWB已往20年的成长,可归纳综合为“场景摸索”阶段,今朝UWB技能找到了最合适的安全精准测距场景,避开了及成熟窄带技能尺度于数传方面竞争的场合排场。找到明确场景后,冲破机能界限即是下一步UWB要做的,全新尺度的IEEE 802.15.4ab(简称4ab)无疑是缭绕当前UWB痛点而生。外洋,ST正于加年夜推进4ab上车,海内,加特兰则是引领者。

软件界说汽车(SDV)仍旧很是主要:SDV已经经喊了许多年,将来SDV还有会是汽车芯片的增量要害。TI、NXP、ST、英飞凌、Microchip、Silicon Labs都是SDV赛道的巨头。

写于末了

跟着当下汽车市场由增量市场改变为存量市场博弈,竞争异样激烈,于这类环境下,车规芯片只有提供更好的价值,才能取告捷利。跟着市场收窄,消费者回归理性,人们也正于将眼光从头锁定到安全、续航等方针,此时,对于在芯片厂商来讲,一味卷TOPS并无意义,而是回首初心。